联系我们

- 地 址:大连市甘井子区姚北路33-63号

- 电 话:0411-39523572

-

联系人:13314961336

- Q Q:2605525863

- 网 址:www.cnaimer.com

- 传 真:0411-39523572

- E-mail: info@hgcx.cn

TDS是投资印度绕不开的财税坎

更新时间:2024-01-13 作者:米乐体育网页版官网

近年来,慢慢的变多的中资企业进入印度市场投资。企业落地经营后,就涉及印度的税务问题,其中TDS成为大家的重点关注话题。

印度TDS(Tax Deducted at Source),即商品或服务接收方(付款人)在支付费用给商品或服务提供方(收款人),需要按规定的比例扣减,并将扣减的费用交给税务部门。TDS的制度设计在于从源头交税,规避纳税人的偷税漏税问题,尤其是非印度居民纳税人。

印度税务局每年会定期更新TDS的计算比例,以印度公司为例,常见的服务对应的TDS 比例如下,其他更多的信息见印度税务局网站:。

商品或服务接收方(付款人)扣减TDS的时间,以收到发票之日或者实际付款日孰早计算。比如,一项法律服务发票金额为1000卢比,则TDS按10%计算,金额为100卢比;发票日期为4月30日,实际支付日为4月20日,则应在4月20日实际付款时扣减100卢比,剩余的900卢比付给法律服务提供方(收款人)。

按税务局的规定,应在扣除TDS后次月7日或之前将税款缴纳到税务局,与实际支付的日期无关。比如,A公司在4月15日收到B公司开具的发票,发票内容为法律服务,发票金额为1000卢比,不管该笔费用的支付时间是4月25日还是在5月15日,则按规定A公司应该在5月1日-7日将TDS(即1000*10%=100卢比)缴存到税务局。

目前,能够最终靠网上银行向税务局支付TDS,若企业人员不知道怎么在网上银行支付,则可以向开户银行的工作人员咨询。如果未及时向税务局缴纳TDS,则面临罚款,延迟一个月缴纳,则按3%缴纳罚息;超过一个月的部分,按1.5%缴纳。

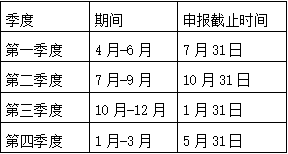

按照印度税务局的规定,按月度向税局支付TDS,但按季度做申报,具体的申报时间如下。另外,印度的财年是4月1日到次年的3月31日,与中国的财年(1月1日-12月31日)有所区别。

TDS具有预缴税款的性质,财年结束后可以从税局系统上下载表格26AS,包含该财年扣减的所有TDS信息。表26AS见下方,包含财年、扣减人(付款人)、被扣减人(收款人)、交易金额、交易日期、会计记账时间等。

公司在印度提交年度企业所得税申报表时,可抵扣预缴的TDS税款。若公司一年累计预缴的TDS,大于公司该财年应交的企业所得税,则在申报了企业年度所得税后,能申请向税局退还多缴的部分。比如,A公司在2018-2019财年被扣减的TDS为1000,A公司在该财年应该缴纳的企业所得税为800,则可以向税局申请退还200(1000-800),最终A公司的企业所得税税负为800。

兰迪律所曾代理过案件,某中国公司在印度提供技术服务,构成常设机构的认定,服务的接收方(付款人)在印度为其缴纳TDS,但该中国公司并未在印度申报年度企业所得税,导致预缴的TDS无法在中国进行税收抵免。

根据中印双边协定《关于对所得避免双重征税和防止偷漏税的协定》(即DTAA),纳税人能够准确的通过该协定申请豁免双重征税。比如某中国公司在印度预缴的TDS为10000,应申报的年度企业所得税为8000,在中国的企业所得税为20000。则该中国公司应该向印度税局申请退还2000,在中国可申请的税收抵免金额为8000;但若该中国公司未向印度税局申报年度企业所得税,则缴纳的TDS无法在中国申请税收抵免。

根据兰迪律所多年的印度市场经验,印度财政收入是最差的,尽管设立的税率不算特别高,但日常对企业的执法程度高,尤其是对外资企业存在过度执法行为。在中国税法环境下,中资企业采取合法避税行为,但在印度可能就被当地税务局认定为犯罪,故而应谨慎对待印度财税问题。

因此,中资企业进入印度市场投资前,应对印度的税收体系来了解。若本公司的财务专员不具备印度税收知识,在前期可选择将日常会计做账以及税务合规等事项,外包给当地专业的会计师团队;但基于印度人员的诚信度与办事效率、中印的文化差异、交流障碍以及涉及两国的会计和税务规定等问题,建议找中方和印度会计师或税务师共同组成的团队,这样做才能够降低中资企业的试错成本。返回搜狐,查看更加多