联系我们

- 地 址:大连市甘井子区姚北路33-63号

- 电 话:0411-39523572

-

联系人:13314961336

- Q Q:2605525863

- 网 址:www.cnaimer.com

- 传 真:0411-39523572

- E-mail: info@hgcx.cn

维赛新材上会:核心产品或存高污染恐遭淘汰

更新时间:2024-03-06 作者:米乐体育网页版官网

小财米儿注意到,深圳证券交易所上市审核委员会定于2024年1月18日召开2024年第2次审议会议,审议保定维赛新材料科技股份有限公司(以下简称维赛新材)的主板IPO申请。

据了解,维赛新材主要是做高性能结构泡沫材料的研发、生产与销售,核心产品有PVC 结构泡沫、PET 结构泡沫等。公司从设立之初就以PVC结构泡沫为核心产品,主要应用领域为风电叶片芯材。

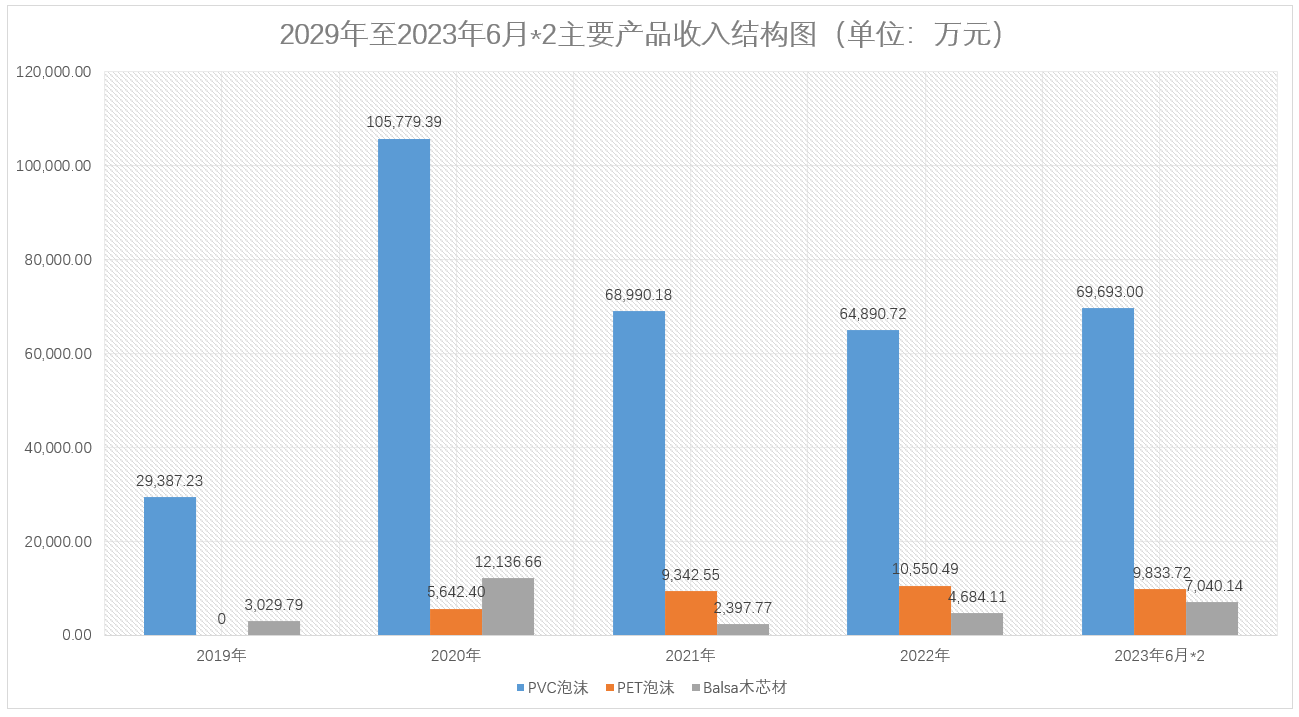

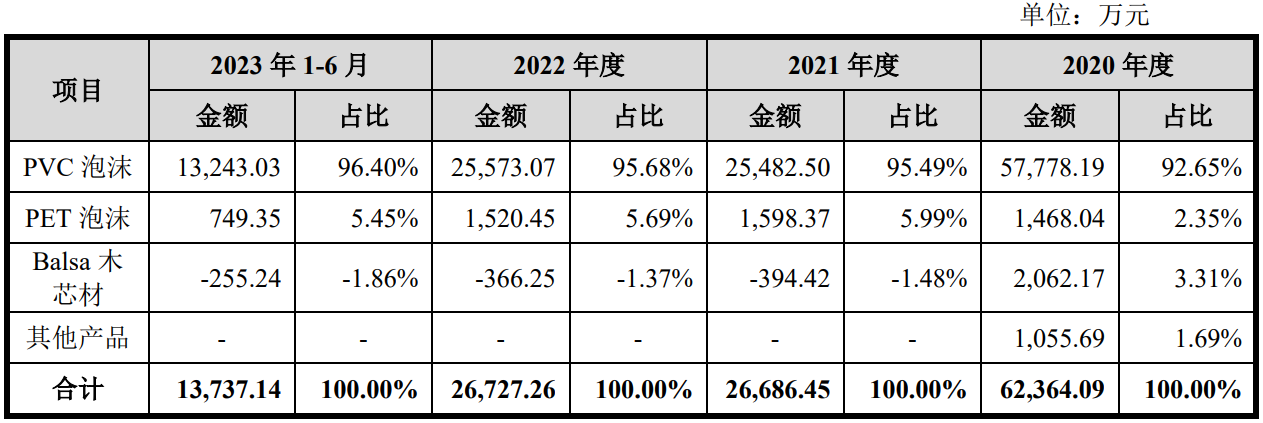

公司2019年至2023年6月实现营业收入分别为37,584.34万元、126,843.23万元、80,730.50万元、80,125.31万元、43,283.44万元,同期净利润分别为5,475.96万元、20,974.48万元、10,676.45万元、12,342.52万元、6,409.72万元,公司营业收入呈现逐年下滑趋势,净利润在2021年存在大幅度波动。维赛新材在招股书中称,2021年度国内陆上风电“平价上网”后,风电招标价格会出现较大下滑,风电全产业链“降本”压力增大,叶片芯材价格随之下降,导致公司业绩波动。

从上面图表来看,公司核心产品依然是PVC泡沫,但是“抢装潮”过后增长出现了乏力。从2020年公司开始涉及PET泡沫业务,但是业绩却“表现平平”。

公开资料显示,风电叶片芯材大致上可以分为三类,一是Balsa木芯材,主要为巴沙轻木,全球90%以上的轻木都是来自于厄瓜多尔,为纯天然产品,对环境友好。但是,其受树木生长周期限制,供不应求且价格高昂。

公司在招股书中称,受疫情影响,公司自2020年度开始从三一重能股份有限公司处采购的Balsa木原材料,与公司其他渠道采购的Balsa木原材料一起加工成Balsa木芯材,销售给包括三一系客户在内的风电叶片厂商客户。而且,公司明确向三一体系客户销售的Balsa木芯材数量显著大于公司向其采购的Balsa木原料。而报告期内三一重工常年为公司第二大客户。维赛新材在Balsa木芯材业务“亏本”的情况下,仍然保留此项业务或许与大客户三一重工有关。

风电叶片芯材第二类则是PVC泡沫,属热固性芯材,即维赛新材主要收入来源产品。因该产品综合机械性能优异,化学性质稳定,具备极高的性价比,在风电,和水上船艇等领域大范围的应用。但是PVC泡沫不仅在生产的全部过程中产生有毒气体氯化氢,人体接触氯化氢会导致眼睛、呼吸道和皮肤灼伤;最主要的是PVC泡沫属一次性物品,废弃处理对环境污染较大。

目前我国风电装机容量居全球第一,后期将面临更为严重的风电设备“退役”潮。按照陆上风机20年的常规使用的寿命估算,预计在2025至2030年间,我国会出现第一波风机退役高峰。来自中国风能协会(CWEA)的多个方面数据显示,2023年我国退役风机装机量约为10万千瓦,2025年将增至50万千瓦。到2030年,累计有4473万千瓦风机进入退役期。一台退役风机大致可被拆解为塔筒、叶片、机舱及发电机等机电设施,而最棘手的部件是风机叶片。叶片内的PVC泡沫污染问题将会越加显著。而维赛新材对PVC泡沫芯材生产的全部过程中的污染问题以及未来因没办法回收造成的环境污染均未提及。

风电叶片芯材第三类为PET泡沫,为热塑性芯材。资料显示,PET泡沫不仅仅具备较高的机械强度和力学性能,兼顾PVC泡沫的优点,同时比PVC泡沫耐高温性高,且可以100%回收。中信证券在2021年的研究报告中指出“PVC芯材应用较多,但是存在高温固化烧焦与难以回收利用的问题。”

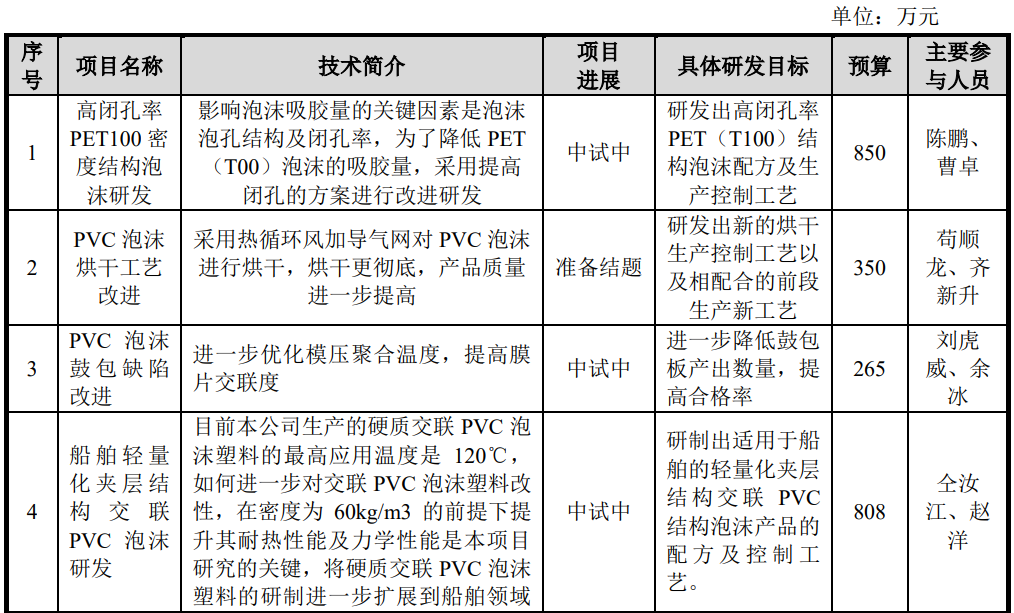

PET泡沫生产具备极高的技术壁垒,核心技术在于发泡配方、专用设备、发泡工艺的集成,目前产业化生产技术被国外厂商垄断。目前国内PET泡沫依然大部分需要进口。瑞士3AComposites公司是PET泡沫行业的标杆企业,在全球及中国的市场占有率均为第一名,Armacell公司和Gurit公司为全球PET泡沫其他主要供应商。上述3家企业的全球市场占有率合计在80%以上,在中国市场占有率更高达约90%。而国内也有上海越科、安徽东远及华润材料为代表的企业进军该行业。其中,华润材料PET泡沫年产5万立方进口生产线已达到可连续化稳定生产状态,其PET泡沫产品已通过风电行业DNVGL认证,产品各方面性能指标均能达到国外竞品标准。此外,隆华科技也在积极筹备PET泡沫生产项目。而反观维赛新材的PET泡沫业务却进展缓慢,公司的生产重心依然是PVC泡沫业务,甚至是研发重心也在此方面。

招股书披露,截止2023年6月,维赛新材核心专利为3项发明专利和7项实用新型专利,其中PET结构泡沫产品仅为3项实用新型专利,其余为PVC结构泡沫产品。同时,报告期内,公司在研项目为9项,仅有一项涉及PET泡沫产品。

另外,国家发改委发布的《产业体系调整指导目录(2019年本)》规定,自2020年1月1日起,对于20万吨/年以下乙炔法聚氯乙烯(PVC)生产装置和起始规模小于30万吨/年的乙烯氧氯化法聚氯乙烯生产装置被归入了限制类,国家未来的环保政策方向将逐步限制PVC相关产业的发展。中信证券在2021年的研究报告中明确“PET结构泡沫芯材耐高温性能优越,属于热塑性材料能回收利用,是未来芯材发展的方向。”近期,全球最大的风电发电设备厂商之一的Vestas公司宣布大部分风电叶片芯材已采用PET泡沫。未来,维赛新材的PVC泡沫产品又将何去何从呢?